Votre mutuelle vous coûte trop cher ? Vous n’êtes pas seul ! Une famille française dépense en moyenne 1 680€ par an en complémentaire santé selon le baromètre LeLynx.fr. Le pire ? 73% des assurés n’ont jamais comparé leur contrat et paient des centaines d’euros de trop chaque année.

Avec l’inflation qui impacte tous les secteurs, les tarifs mutuelles ont augmenté de 4,2% en 2025. Pendant ce temps, vos remboursements diminuent et les franchises augmentent. Il est temps de reprendre le contrôle !

Bonne nouvelle : Depuis la loi Hamon, vous pouvez résilier votre mutuelle à tout moment après un an d’adhésion. Plus d’excuse pour rester dans un contrat inadapté !

Dans ce guide complet 2026, nous allons vous révéler 8 astuces concrètes pour économiser jusqu’à 500€ par an sur votre mutuelle, tout en gardant une couverture optimale. Comparateurs secrets, techniques de négociation, pièges à éviter… après cet article, votre budget santé ne sera plus jamais le même !

Le coût réel de votre mutuelle santé en 2026

Les chiffres qui font mal

Budget mutuelle moyen par profil en France :

- Célibataire 25-35 ans : 45€/mois = 540€/an

- Couple sans enfant : 85€/mois = 1 020€/an

- Famille 2 enfants : 140€/mois = 1 680€/an

- Senior 55-65 ans : 95€/mois = 1 140€/an

En Suisse (obligatoire) :

- Adulte : 300-400 CHF/mois = 3 600-4 800 CHF/an

- Enfant : 80-120 CHF/mois = 960-1 440 CHF/an

En Belgique :

- Mutuelle obligatoire : Cotisation légale

- Complémentaire : 20-60€/mois selon garanties

L’explosion des coûts : +15% en 3 ans !

Évolution tarifs mutuelles :

- 2022 : +2,8% (inflation générale)

- 2023 : +4,1% (rattrapage post-COVID)

- 2024 : +3,9% (inflation médicale)

- 2025 : +4,2% (nouvelles réglementations)

Impact sur votre budget :

- Contrat à 100€/mois en 2022 : 115€/mois en 2025

- Surcoût annuel : +180€ sans aucune amélioration !

Les frais cachés que vous ne voyez pas

Ce que vous payez vraiment :

- Cotisation mensuelle : Ce que vous croyez payer

- Franchises médicales : 1€ par boîte de médicaments, 2€ par acte paramédical

- Dépassements d’honoraires : Non remboursés par beaucoup de mutuelles

- Frais de dossier : 10-30€ à l’adhésion

- Pénalités de résiliation : Si vous partez trop tôt

Exemple concret – Marc, 42 ans :

- Cotisation mutuelle : 72€/mois = 864€/an

- Franchises médicales : 96€/an (famille active)

- Dépassements dentaires : 180€/an (non couverts)

- Coût réel : 1 140€/an au lieu des 864€ annoncés !

8 astuces pour réduire votre facture mutuelle

Astuce #1 : Utilisez un comparateur en ligne (économie : 150-300€/an)

Pourquoi ça marche :

- Vision globale : 50+ mutuelles en un clic

- Tarifs négociés : Remises exclusives comparateurs

- Filtres précis : Selon vos besoins réels

- Gain de temps : 10 minutes vs 5 heures de recherche

Les 3 meilleurs comparateurs 2026 :

1. LeLynx.fr – Le référent

- ✅ 40+ mutuelles comparées

- ✅ Devis gratuits et sans engagement

- ✅ Conseillers téléphoniques pour vous aider

- ✅ Remises exclusives jusqu’à -20%

2. Assurland.com – Le plus complet

- ✅ 60+ assureurs partenaires

- ✅ Simulation personnalisée avec vos habitudes

- ✅ Avis clients vérifiés sur chaque mutuelle

3. Réassurez-moi – Le spécialisé

- ✅ Focus santé uniquement

- ✅ Analyse fine des garanties

- ✅ Accompagnement résiliation

Comment bien utiliser un comparateur :

- Soyez précis sur vos besoins (lunettes, dentaire, médecines douces)

- Regardez le détail des garanties, pas seulement le prix

- Vérifiez les réseaux de soins (tiers-payant)

- Lisez les avis clients récents

Astuce #2 : Analysez vos besoins réels (économie : 200-400€/an)

L’erreur classique : Prendre “le package complet” par sécurité.

La méthode pro :

Étape 1 : Audit de vos dépenses santé

- Relevez vos remboursements des 2 dernières années

- Identifiez vos postes principaux (optique, dentaire, médecins)

- Calculez vos besoins réels par poste

Étape 2 : Classification par importance

Indispensable (à couvrir à 200%) :

- Hospitalisation : Chambre individuelle, forfait journalier

- Médecins spécialistes : Si vous consultez régulièrement

- Médicaments : Si traitement chronique

Important (à couvrir à 150%) :

- Optique : Si vous portez des lunettes/lentilles

- Dentaire : Si soins prévus ou famille jeune

- Paramédical : Kiné, ostéo si pratique sportive

Optionnel (à couvrir à 100% ou exclure) :

- Médecines douces : Homéopathie, acupuncture

- Cure thermale : Si jamais utilisé

- Contraception, maternité : Selon situation familiale

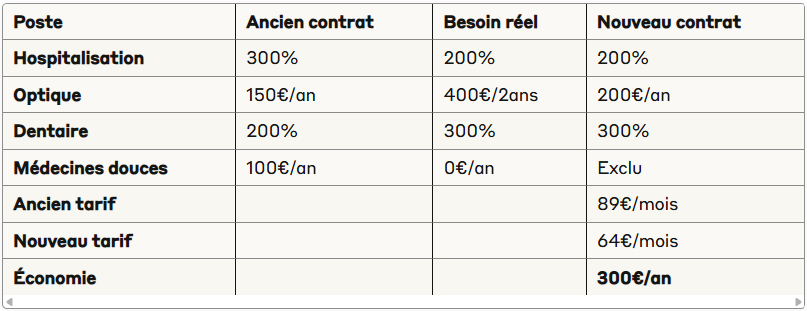

Exemple d’optimisation – Sarah, 34 ans :

Astuce #3 : Négociez avec votre assureur actuel (économie : 50-150€/an)

Pourquoi ça marche :

- Coût de remplacement client : 200-500€ pour l’assureur

- Préférence pour la rétention vs l’acquisition

- Marge de manœuvre sur les tarifs

Script de négociation éprouvé :

“Bonjour, je suis client chez vous depuis X années. J’ai fait des comparatifs et je trouve des offres similaires X€ moins chères. Je souhaiterais rester fidèle, avez-vous une solution pour adapter mon tarif ?”

Les leviers de négociation :

- Ancienneté client : +3 ans = argument fort

- Multicontrat : Auto, habitation + santé

- Profil faible risque : Peu de sinistres

- Offre concurrente : Devis précis en main

Résultats attendus :

- Remise immédiate : 5-15% sur cotisation

- Gel tarifaire : Pas d’augmentation pendant 2 ans

- Garanties améliorées : À prix équivalent

- Mois offerts : 1-2 mois gratuits

Si refus : “Je comprends, je vais étudier les autres options. Pouvez-vous me confirmer les conditions de résiliation ?” (souvent, ils rappellent avec une offre !)

Astuce #4 : Optez pour une mutuelle en ligne (économie : 100-250€/an)

Pourquoi c’est moins cher :

- Pas d’intermédiaires : Économies sur commissions

- Frais de gestion réduits : Moins d’agences physiques

- Process automatisé : Adhésion et gestion simplifiées

Top 5 des mutuelles en ligne 2026 :

1. Alan – La révolution digitale

- 💰 Tarifs : 20-30% moins cher que concurrents

- 📱 App mobile : Remboursements en temps réel

- 🩺 Téléconsultation : Incluse et illimitée

- ⭐ Note : 4,8/5 sur Trustpilot

2. Luko Santé – L’assurtech

- 💰 Sans frais cachés : Prix transparent

- 🤖 IA intégrée : Conseil personnalisé

- 📋 Devis instantané : 2 minutes chrono

- ⭐ Note : 4,6/5

3. April – Le rapport qualité-prix

- 💰 Tarifs compétitifs : Surtout jeunes actifs

- 🏥 Réseau étendu : 60 000 professionnels

- 📞 Service client : Disponible 6j/7

- ⭐ Note : 4,3/5

4. Santéclair – Le spécialiste réseaux

- 💰 Tarifs négociés : Jusqu’à -30% chez partenaires

- 👓 Optique : 500+ magasins partenaires

- 🦷 Dentaire : Prix maîtrisés

- ⭐ Note : 4,1/5

5. Neoliane – La mutuelle connectée

- 💰 Formules modulaires : Payez uniquement vos besoins

- 📱 Gestion 100% digitale

- 🎯 Ciblage précis : Selon âge et situation

- ⭐ Note : 4,0/5

Astuce #5 : Profitez des mutuelles d’entreprise (économie : 300-600€/an)

L’obligation légale méconnue : Depuis 2016, toute entreprise doit proposer une mutuelle collective à ses salariés avec participation patronale minimum de 50%.

Vos droits :

- Adhésion obligatoire (sauf exceptions)

- Financement patronal : Minimum 50% de la cotisation

- Couverture familiale : Extension possible à tarif négocié

- Portabilité : Conservation 12 mois après départ

Cas de dispense d’adhésion :

- Couverture conjoint : Si mutuelle du conjoint meilleure

- CMU-C ou ACS : Déjà bénéficiaire

- CDD court : Moins de 12 mois

- Temps partiel : Moins de 15h/semaine

Optimisation pour les couples :

Scénario 1 : Les deux ont une mutuelle entreprise

- Comparez les deux contrats

- Choisissez le meilleur pour toute la famille

- Faites la dispense sur l’autre entreprise

Scénario 2 : Un seul a une mutuelle entreprise

- Étendez aux ayants droit (souvent avantageux)

- Résiliez la mutuelle individuelle de l’autre

Exemple d’économie – Famille Martin :

- Avant : 2 mutuelles individuelles = 180€/mois

- Après : Extension mutuelle entreprise = 95€/mois

- Économie : 85€/mois = 1 020€/an !

Astuce #6 : Résiliez à la bonne période (économie : éviter 50-200€ de pénalités)

Les 3 moments clés pour résilier :

1. À l’échéance annuelle (classique)

- Préavis : 2 mois avant la date anniversaire

- Avantage : Aucune pénalité

- Inconvénient : Faut attendre la bonne date

2. Loi Hamon (révolutionnaire)

- Délai : Après 12 mois d’adhésion, à tout moment

- Préavis : 1 mois seulement

- Avantage : Liberté totale

3. Changement de situation (immédiat)

- Motifs légitimes : Mariage, divorce, naissance, décès, retraite, déménagement, perte d’emploi

- Délai : Dans les 4 mois suivant l’événement

- Avantage : Résiliation immédiate sans pénalité

Comment bien procéder :

- Trouvez votre nouvelle mutuelle AVANT de résilier

- Vérifiez les dates d’effet pour éviter la double cotisation

- Envoyez votre résiliation en recommandé avec AR

- Gardez tous les justificatifs

Modèle de lettre de résiliation loi Hamon :

*Objet : Résiliation contrat mutuelle N° [votre numéro]

Madame, Monsieur,

Conformément à l’article L113-15-2 du Code des assurances (loi Hamon), je vous notifie par la présente ma volonté de résilier mon contrat de complémentaire santé n° [numéro], souscrit le [date].

Cette résiliation prendra effet un mois après réception de ce courrier, soit le [date].

Je vous prie de bien vouloir me faire parvenir un accusé de réception de cette demande de résiliation.

Cordialement, [Signature]*

Astuce #7 : Évitez les sur-garanties (économie : 150-350€/an)

Les garanties “marketing” à éviter :

La garantie “Monde entier”

- Coût : +30€/mois

- Réalité : Vos voyages durent combien de temps par an ?

- Alternative : Assurance voyage ponctuelle (20€/semaine)

L’assistance 24h/24

- Coût : +15€/mois

- Réalité : SAMU et urgences existent déjà gratuitement

- Alternative : Numéro vert de votre médecin traitant

Les médecines “alternatives” à gogo

- Coût : +25€/mois

- Réalité : Ostéo à 60€, homéopathie non remboursée

- Alternative : Payez directement si besoin ponctuel

La sur-couverture optique (400€/an)

- Coût : +35€/mois

- Réalité : Changez-vous de lunettes tous les ans ?

- Alternative : Couverture 200€ tous les 2 ans = économie de 220€/an

Audit des garanties inutiles :

Astuce #8 : Groupez vos contrats (économie : 100-200€/an)

Le pouvoir du multi-contrats :

- Remise fidélité : 5-15% sur chaque contrat

- Frais de gestion mutualisés

- Gestion simplifiée : Un seul interlocuteur

- Négociation globale : Plus de poids commercial

Combinaisons gagnantes :

Pack “Jeune actif” :

- Auto + Santé + Habitation

- Remise moyenne : 12%

- Économie annuelle : 180€

Pack “Famille” :

- 2 autos + Santé famille + Habitation + Scolaire

- Remise moyenne : 18%

- Économie annuelle : 350€

Pack “Senior” :

- Auto + Santé + Habitation + Obsèques

- Remise moyenne : 15%

- Économie annuelle : 280€

Attention aux pièges du groupage :

- Vérifiez chaque contrat individuellement

- Comparez avec la concurrence contrat par contrat

- Évitez l’effet “bouquet” : parfois plus cher au total

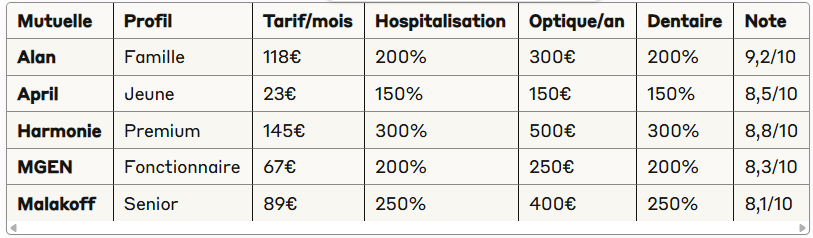

Comparatif des meilleures mutuelles 2026

Classement par profil et budget

🥇 Meilleur rapport qualité-prix global : Alan

- Tarif famille (2 adultes + 2 enfants) : 118€/mois

- Points forts : App révolutionnaire, téléconsultation incluse

- Points faibles : Réseau encore limité en province

- Note globale : 9,2/10

🥈 Meilleure couverture premium : Harmonie Mutuelle

- Tarif famille : 145€/mois

- Points forts : Excellent dentaire et optique, réseau étendu

- Points faibles : Prix élevé, digital en retard

- Note globale : 8,8/10

🥉 Meilleur prix jeunes : April

- Tarif jeune (18-30 ans) : 23€/mois

- Points forts : Prix imbattable, formules modulaires

- Points faibles : Service client perfectible

- Note globale : 8,5/10

Tableau comparatif détaillé

Comment bien lire un devis mutuelle

Les 7 points à vérifier absolument

1. Le tarif réel (attention aux pièges)

- Cotisation mensuelle : Ce que vous payez chaque mois

- Frais d’adhésion : Souvent oubliés (0-50€)

- Évolution tarifaire : Engagement sur 2-3 ans ?

2. Les garanties hospitalisation (priorité #1)

- Chambre individuelle : Indispensable ou gadget ?

- Forfait journalier : 20€/jour = 600€ pour 30 jours !

- Dépassements d’honoraires : Cliniques privées

3. La couverture dentaire (poste le plus cher)

- Soins conservateurs : 100% minimum

- Prothèses : 200-300% selon budget

- Orthodontie : Si enfants/ados

- Implants : Vraiment nécessaire ?

4. L’optique (fréquence d’usage)

- Monture + verres : Budget réaliste selon vos habitudes

- Fréquence : Tous les ans vs tous les 2 ans

- Verres progressifs : Plus chers, couverture adaptée ?

5. Les franchises et plafonds

- Franchise médicaments : 1€/boîte = combien par an ?

- Plafonds remboursement : Par acte ou annuels

- Carences : Délais avant remboursement (dentaire, optique)

6. Le réseau de soins

- Tiers-payant : Évite l’avance de frais

- Partenaires optique/dentaire : Tarifs négociés

- Couverture géographique : Votre région bien couverte ?

7. Les services annexes

- Téléconsultation : Vraiment utile pour vous ?

- Médecines douces : Budget réaliste

- Assistance : Services que vous utiliserez

Exemple d’analyse de devis

Devis reçu – Famille Dupont (2 adultes + 1 enfant) :

✅ Les bons points :

- Tarif attractif : 89€/mois vs 110€ concurrent

- Hospitalisation 200% (suffisant)

- Dentaire enfant 300% (orthodontie prévue)

❌ Les points d’attention :

- Optique 150€/an (eux : 300€ tous les 2 ans = 150€/an ✓)

- Franchise 2€/médicament (famille active = 96€/an de surcoût)

- Téléconsultation payante (concurrent : incluse)

Verdict : Bon contrat si déduction de la franchise = 79€/mois net

Résiliation mutuelle : vos droits et démarches

La révolution de la loi Hamon

Avant 2015 :

- Résiliation uniquement à échéance

- Préavis 2 mois obligatoire

- Pénalités fréquentes

Depuis 2015 (loi Hamon) :

- Résiliation libre après 12 mois

- Préavis 1 mois seulement

- Aucune pénalité justifiée

Les étapes d’une résiliation réussie

Étape 1 : Trouvez votre nouvelle mutuelle

- Comparez et choisissez AVANT de résilier

- Négociez la date d’effet pour éviter la double cotisation

- Gardez une copie du nouveau contrat

Étape 2 : Vérifiez vos droits à résiliation

- Loi Hamon : Après 12 mois, à tout moment

- Échéance : 2 mois avant la date anniversaire

- Changement de situation : Motif légitime dans les 4 mois

Étape 3 : Rédigez votre courrier

- Recommandé avec AR obligatoire

- Références précises : n° contrat, date souscription

- Motif de résiliation : Loi Hamon ou échéance

- Date souhaitée d’effet

Étape 4 : Suivez votre dossier

- Accusé réception : Votre assureur a 10 jours

- Remboursement trop-perçu : Si résiliation en cours de mois

- Certificat de résiliation : Pour prouver l’arrêt

Motifs légitimes de résiliation immédiate

Changements familiaux :

- Mariage ou PACS

- Divorce ou séparation

- Naissance ou adoption

- Décès du conjoint

Changements professionnels :

- Perte d’emploi ou licenciement

- Retraite

- Changement de régime (fonctionnaire ↔ privé)

Changements géographiques :

- Déménagement

- Expatriation

Autres motifs :

- Résiliation/modification mutuelle entreprise

- Attribution CMU-C ou ACS

Cas pratiques d’économies réalisées

Cas #1 : Julie, 28 ans, cadre parisienne

Situation initiale :

- Mutuelle : Generali, 67€/mois

- Usage : 2 consultations spécialistes/an, 1 paire de lunettes/2 ans

- Problème : Sur-assurée pour ses besoins réels

Analyse des besoins :

- Hospitalisation standard suffisante

- Optique : 200€ tous les 2 ans = 100€/an

- Dentaire : soins courants uniquement

- Médecines douces : jamais utilisées

Solution adoptée :

- Nouvelle mutuelle : Alan, formule “Essentiel”

- Nouveau tarif : 34€/mois

- Garanties adaptées : Couverture identique sur ses postes d’usage

Résultat :

- Économie mensuelle : 33€

- Économie annuelle : 396€

- Couverture : Identique sur ses besoins réels

Cas #2 : Famille Martin, couple + 2 enfants

Situation initiale :

- Papa : Mutuelle individuelle, 89€/mois

- Maman : Mutuelle individuelle, 95€/mois

- Total : 184€/mois = 2 208€/an

Révélation : L’entreprise de Papa propose une mutuelle collective !

Solution adoptée :

- Extension mutuelle entreprise pour toute la famille

- Part patronale : 50% prise en charge par l’employeur

- Nouveau coût : 78€/mois (vs 184€ avant)

Résultat :

- Économie mensuelle : 106€

- Économie annuelle : 1 272€ !

- Bonus : Meilleures garanties dentaires pour les enfants

Cas #3 : Pierre, 58 ans, artisan

Situation initiale :

- Mutuelle : AXA, 112€/mois

- Problème : Augmentation annuelle de 6% depuis 3 ans

- Fidélité : Client depuis 15 ans

Stratégie de négociation :

- Recherche concurrentielle : 3 devis à 85€/mois

- Appel négociation : Mise en avant de la fidélité

- Arguments : Sinistralité faible, multicontrats (auto + habitat)

Résultat négociation :

- Nouveau tarif AXA : 89€/mois (gel 2 ans)

- Garanties améliorées : Optique +100€/an

- Prime fidélité : 2 mois offerts

Économie réalisée :

- Immédiate : 23€/mois = 276€/an

- Sur 2 ans : 552€ + 178€ (2 mois offerts) = 730€

Cas #4 : Sophie, 45 ans, divorcée récente

Situation initiale :

- Mutuelle familiale : 134€/mois pour elle + ex-conjoint

- Post-divorce : Besoin d’une mutuelle individuelle

- Urgence : Motif légitime de résiliation immédiate

Démarche optimisée :

- Résiliation immédiate : Motif divorce (sans préavis)

- Comparaison ciblée : Femme seule, 45 ans

- Focus besoins : Gynécologie, suivi hormonal

Solution choisie :

- Nouvelle mutuelle : MGEN (ouverte à tous), 52€/mois

- Garanties adaptées : Gynécologie 200%, contraception incluse

- Bonus : Réseau de soins étendu, tiers-payant généralisé

Résultat :

- Économie mensuelle : 82€ (134€ – 52€)

- Économie annuelle : 984€

- Avantage : Couverture mieux adaptée à ses besoins spécifiques

Points clés de réussite des économies

Ce qui marche à tous les coups :

- Analyser ses vrais besoins avant de comparer

- Utiliser les comparateurs pour voir le marché

- Négocier avec son assureur actuel avant de partir

- Exploiter les mutuelles d’entreprise systématiquement

- Résilier au bon moment pour éviter les pénalités

Les erreurs à éviter absolument :

- Changer de mutuelle uniquement sur le prix

- Oublier de vérifier le réseau de soins

- Ne pas lire les conditions de carences

- Sous-estimer ses besoins dentaires/optiques

- Négliger les franchises dans le calcul

FAQ Mutuelle Santé 2026

Puis-je vraiment résilier ma mutuelle à tout moment ?

Oui, depuis la loi Hamon ! Après 12 mois d’adhésion, vous pouvez résilier à tout moment avec un préavis d’un mois seulement. Fini l’attente de la date anniversaire !

Ma mutuelle peut-elle refuser ma résiliation ?

Non, c’est illégal. Votre assureur ne peut pas refuser une demande de résiliation conforme à la loi. Si refus, contactez le médiateur de l’assurance ou l’ACPR.

Que se passe-t-il si je tombe malade entre deux mutuelles ?

Vous êtes protégé : Le nouveau contrat prend effet immédiatement après l’ancien, sans interruption de couverture si bien organisé. Négociez les dates d’effet pour éviter les trous.

Les mutuelles en ligne sont-elles fiables ?

Oui, souvent plus que les traditionnelles ! Elles sont soumises aux mêmes réglementations. Avantages : tarifs plus bas, gestion digitale, service client réactif. Vérifiez juste l’autorisation ACPR.

Comment savoir si ma mutuelle d’entreprise est vraiment avantageuse ?

Comparez avec le marché : Utilisez un comparateur en ligne avec les mêmes garanties. Si l’écart dépasse 30€/mois, votre mutuelle entreprise est probablement avantageuse grâce à la participation patronale.

Puis-je garder ma mutuelle si je quitte mon entreprise ?

Oui, pendant 12 mois ! C’est la “portabilité”. Vous gardez les mêmes garanties mais payez la totalité (part patronale + salariale). Souvent intéressant le temps de trouver mieux.

Ma mutuelle peut-elle augmenter mes tarifs en cours d’année ?

Non, sauf exceptions rares (changement de réglementation, évolution de votre situation déclarée). Les augmentations se font généralement à l’échéance annuelle avec préavis de 3 mois minimum.

Les pièges à éviter absolument

Piège #1 : Les garanties “marketing”

Le piège : Des garanties impressionnantes sur le papier mais inutiles dans la réalité.

Exemples concrets :

- “Monde entier” : 90% des Français ne voyagent jamais plus de 3 mois/an

- “Médecines alternatives illimitées” : Qui dépense 500€/an en homéopathie ?

- “Assistance 24h/24” : Le SAMU fait déjà ça gratuitement

La solution : Basez-vous sur vos dépenses des 2 dernières années, pas sur vos “envies futures”.

Piège #2 : Comparer uniquement les prix

Le piège : Choisir la moins chère sans regarder les détails.

Exemple : Mutuelle à 45€/mois vs 65€/mois

- 45€ : Franchise 3€/médicament, pas de tiers-payant

- 65€ : Pas de franchise, tiers-payant généralisé

- Résultat : La “moins chère” coûte plus cher en usage !

La solution : Calculez le coût réel avec vos habitudes de consommation santé.

Piège #3 : Les périodes de carence cachées

Le piège : Adhérer et découvrir qu’il faut attendre 6 mois pour certains remboursements.

Carences classiques :

- Dentaire (prothèses) : 6 mois à 1 an

- Optique : 3 à 6 mois

- Hospitalisation programmée : 3 mois

- Maternité : 10 mois (logique !)

La solution : Demandez explicitement les délais de carence avant signature.

Piège #4 : Les réseaux de soins fantômes

Le piège : “50 000 professionnels partenaires” mais aucun près de chez vous !

Questions à poser :

- Combien d’opticiciens partenaires dans ma ville ?

- Y a-t-il des dentistes partenaires dans un rayon de 10 km ?

- Le tiers-payant fonctionne-t-il chez mon pharmacien habituel ?

La solution : Testez le réseau sur le site de la mutuelle avec votre code postal.

Piège #5 : Les augmentations cachées

Le piège : Tarif attractif la première année, explosion l’année suivante.

Technique commerciale :

- Année 1 : 45€/mois (tarif d’appel)

- Année 2 : 67€/mois (+49% !)

- Justification : “Fin de la période promotionnelle”

La solution : Exigez un engagement tarifaire sur 2-3 ans minimum.

Mutuelle santé à l’international

Pour les Suisses : Optimiser l’assurance maladie obligatoire

Le système suisse :

- LAMal obligatoire : 300-400 CHF/mois selon canton

- Franchise variable : 300 à 2 500 CHF/an

- Participation : 10% après franchise (max 700 CHF/an)

Stratégies d’optimisation :

1. Augmentez votre franchise

- Franchise 300 CHF : Prime élevée

- Franchise 2 500 CHF : Prime réduite de 100-150 CHF/mois

- Calcul : Si vous dépensez moins de 3 000 CHF/an en soins, gagnant !

2. Choisissez le bon modèle

- Modèle standard : Liberté totale, prime maximale

- Médecin de famille : -15% sur la prime

- HMO : -25% sur la prime

- Télémédecine : -10% sur la prime

3. Négociez avec les assureurs

- Changez chaque année si nécessaire

- Comparez sur comparis.ch

- Résiliez avant le 30 novembre pour l’année suivante

Pour les Belges : Complémentaire santé optimale

Le système belge :

- Assurance obligatoire : Cotisations légales

- Mutuelle complémentaire : 15-60€/mois selon garanties

Optimisations spécifiques :

- Ticket modérateur : Choisissez une bonne couverture

- Soins dentaires : Priorité absolue (peu remboursé par l’obligatoire)

- Chambre individuelle : Indispensable pour le confort

- Kinésithérapie : Souvent plafonné, vérifiez vos besoins

Pour les Canadiens : Assurance maladie complémentaire

Le système canadien :

- Assurance publique : Soins médicaux de base

- Assurance privée : Dentaire, optique, médicaments

Points d’attention :

- Médicaments : Non couverts par le public

- Dentaire : 100% à votre charge

- Optique : Examens couverts, équipements non

- Paramédicaux : Kiné, psycho, naturo à votre charge

Conclusion : Reprenez le contrôle de votre budget santé

Votre mutuelle santé représente le 4ème poste de dépense des ménages français après le logement, l’alimentation et les transports. Il est temps d’arrêter de la subir et de commencer à l’optimiser !

Les 3 actions à mener cette semaine :

- Calculez ce que vous coûte vraiment votre mutuelle actuelle (cotisation + franchises + non-remboursé)

- Faites une simulation sur 2-3 comparateurs pour voir le marché

- Appelez votre assureur actuel pour négocier avec des devis concurrents en main

Vos économies potentielles : ✅ Optimisation garanties : 150-300€/an ✅ Négociation existant : 50-150€/an

✅ Changement mutuelle : 200-400€/an ✅ Mutuelle entreprise : 300-800€/an ✅ Éviter sur-garanties : 100-250€/an

Total possible : jusqu’à 1 900€/an d’économies !

N’attendez plus : Chaque mois qui passe sans optimiser votre mutuelle, c’est 40-80€ qui partent en fumée. En 2026, avec l’inflation qui impacte tous les postes budgétaires, ces économies ne sont plus un luxe mais une nécessité !

Votre santé n’a pas de prix, mais votre mutuelle si. Faites-la travailler pour vous, pas contre vous !

Les informations de cet article sont données à titre indicatif. Les tarifs et conditions évoluent régulièrement. Vérifiez toujours les conditions générales avant souscription. En cas de doute, consultez un courtier en assurance.

Sources :

- DREES (Direction de la recherche, des études, de l’évaluation et des statistiques)

- Fédération Française de l’Assurance – Données 2025

- UFC-Que Choisir – Enquête mutuelles santé

- ACPR (Autorité de Contrôle Prudentiel et de Résolution)