L’assurance vie reste le placement préféré des Français avec plus de 1 800 milliards d’euros d’encours selon France Assureurs. Mais savez-vous vraiment pourquoi ? Et surtout, savez-vous comment bien la choisir pour maximiser vos gains ?

En 2025, avec l’inflation qui grignote votre pouvoir d’achat et des livrets d’épargne qui rapportent à peine 3%, l’assurance vie bien choisie peut vous faire gagner entre 4% et 8% par an tout en réduisant considérablement vos impôts.

Dans ce guide complet, nous allons décortiquer tout ce qu’il faut savoir sur l’assurance vie : fiscalité avantageuse, meilleurs contrats 2025, stratégies d’optimisation selon votre profil. Que vous ayez 25 ans ou 55 ans, que vous soyez débutant ou expert, vous trouverez ici toutes les clés pour faire fructifier votre épargne intelligemment.

Pourquoi l’assurance vie reste le placement préféré des Français

Des chiffres qui parlent

17 millions de Français possèdent une assurance vie, soit plus d’un adulte sur quatre. Et ce n’est pas un hasard :

- Rendement moyen des fonds euros : 2,8% nets en 2024

- Rendement des unités de compte : 6,2% en moyenne sur 10 ans

- Avantage fiscal : après 8 ans, seulement 7,5% de prélèvements sociaux sur les gains

- Transmission : jusqu’à 152 500€ transmis en franchise d’impôts par bénéficiaire

Pourquoi c’est plus intéressant qu’un livret A ?

Comparaison sur 10 ans avec 50 000€ :

Résultat : L’assurance vie mixte vous rapporte 11 691€ de plus qu’un livret A !

Les différents types de contrats d’assurance vie

Contrats mono-support vs multi-supports

Contrat mono-support (fonds euros uniquement) : ✅ Capital garanti ✅ Rendement sûr mais limité (2,5 à 3,5%) ❌ Faible protection contre l’inflation

Contrat multi-supports (fonds euros + unités de compte) : ✅ Potentiel de rendement élevé (4 à 8%) ✅ Diversification géographique et sectorielle ✅ Souplesse dans la gestion ❌ Capital non garanti sur les UC

Notre conseil : Optez pour un contrat multi-supports, même si vous êtes prudent. Vous pourrez toujours mettre 70% en fonds euros et 30% en unités de compte pour commencer.

Fonds euros vs unités de compte : le match

Fonds en euros : la sécurité avant tout

Les fonds euros sont gérés par l’assureur qui garantit votre capital. Chaque année, les gains acquis s’ajoutent définitivement à votre capital (effet cliquet).

Avantages :

- Capital garanti à 100%

- Liquidité immédiate

- Rendement net de frais

Inconvénients :

- Rendements en baisse constante

- Risque d’inflation mal couvert

- Restrictions possibles (certains assureurs limitent les versements)

Rendements 2024 des meilleurs fonds euros :

- Suravenir : 3,30%

- Spirica (Crédit Agricole) : 3,25%

- AG2R La Mondiale : 3,15%

- Generali : 3,10%

Unités de compte : la performance avec du risque

Les unités de compte sont des supports d’investissement non garantis : actions, obligations, immobilier, matières premières…

Avantages :

- Potentiel de gains élevé

- Diversification mondiale

- Protection contre l’inflation

- Gestion déléguée aux meilleurs gérants

Inconvénients :

- Capital non garanti

- Volatilité possible

- Nécessite un minimum de connaissances

Top 5 des UC performantes sur 3 ans :

- Carmignac Patrimoine : +8,2%/an

- Fidelity European Growth : +12,1%/an

- MSCI World ETF : +9,8%/an

- Schroder ISF Euro Equity : +7,4%/an

- Immobilier (SCPI) : +5,8%/an

Avantages fiscaux de l’assurance vie en 2025

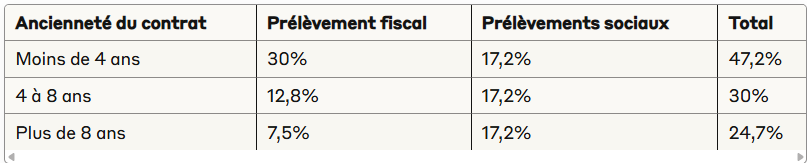

La fiscalité ultra-avantageuse après 8 ans

C’est le gros point fort de l’assurance vie : plus vous gardez votre contrat longtemps, moins vous payez d’impôts.

Barème fiscal des rachats :

Mais attention : Ces taux ne s’appliquent que sur les gains, pas sur le capital versé !

Abattement exceptionnel après 8 ans :

- Personne seule : 4 600€ de gains exonérés par an

- Couple marié/pacsé : 9 200€ de gains exonérés par an

Exemple concret : Marie, 45 ans

Marie a versé 100 000€ sur 10 ans. Son contrat vaut maintenant 150 000€.

- Capital versé : 100 000€

- Gains : 50 000€

Si elle rachète 20 000€ :

- Part du rachat en gains : 20 000€ × (50 000€/150 000€) = 6 667€

- Gains imposables après abattement : 6 667€ – 4 600€ = 2 067€

- Impôt total : 2 067€ × 24,7% = 510€ seulement !

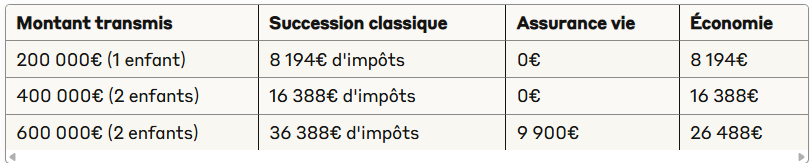

Transmission : l’arme fiscale ultime

L’assurance vie permet de transmettre jusqu’à 152 500€ par bénéficiaire en franchise totale d’impôts, même à des personnes sans lien de parenté !

Comparaison succession classique vs assurance vie :

Comment bien choisir son contrat d’assurance vie

Les 7 critères essentiels

1. Les frais (le plus important !)

Les frais peuvent diviser votre rendement par deux. Voici ce qu’il faut vérifier :

- Frais d’entrée : 0% à 5% (exigez 0% !)

- Frais de gestion annuels : 0,5% à 1,5%

- Frais d’arbitrage : 0% à 1%

- Frais de rachat : souvent 0% après la 1ère année

Notre recommandation : Ne dépassez jamais 1% de frais annuels toutes taxes comprises.

2. La qualité du fonds euros

- Rendement historique sur 5 ans minimum

- Solidité financière de l’assureur (notation S&P, Moody’s)

- Politique de distribution (certains assureurs gardent des réserves)

3. Le choix d’unités de compte

Minimum 50 supports différents pour une vraie diversification :

- Actions (Europe, États-Unis, Asie, émergents)

- Obligations (gouvernementales, corporate, high yield)

- Immobilier (SCPI, OPCI)

- Matières premières et or

- Fonds thématiques (tech, santé, environnement)

4. Les services de gestion

- Gestion libre : vous choisissez tout

- Gestion pilotée : l’assureur gère selon votre profil

- Gestion à horizon : allocation qui évolue avec l’âge

- Arbitrages automatiques : sécurisation des gains, investissement programmé

5. Les options de rachat

- Rachats partiels programmés pour créer une rente

- Avances sur contrat (crédit avec votre contrat en garantie)

- Rachats d’urgence traités rapidement

6. La solidité de l’assureur

Vérifiez les notes des agences de notation :

- AA ou plus : excellent

- A : très bon

- BBB : correct mais surveillez

- En dessous : à éviter

7. L’accessibilité du contrat

- Versement minimum : 100€ à 500€ selon les contrats

- Versements programmés dès 25€/mois

- Interface en ligne claire et fonctionnelle

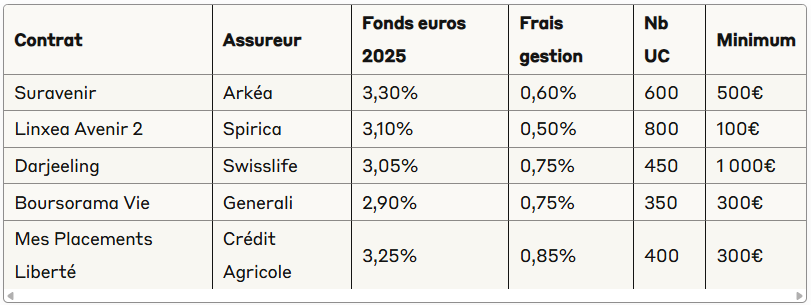

Top 10 des meilleures assurances vie 2025

Notre sélection par profil

🏆 Pour les débutants : Suravenir (Crédit Mutuel Arkéa)

- Fonds euros : 3,30% en 2024

- Frais de gestion : 0,60%

- 600 supports d’investissement

- Versement minimum : 500€

- Points forts : Simplicité, performance du fonds euros

🏆 Pour les investisseurs confirmés : Linxea Avenir 2

- Fonds euros : 3,10%

- Frais de gestion : 0,50% (fonds euros), 0,60% (UC)

- 800 unités de compte

- 100% en ligne

- Points forts : Frais très bas, choix d’UC exceptionnel

🏆 Pour la gestion pilotée : Generali Patrimoine

- Gestion pilotée dès 1 000€

- 5 profils de gestion automatique

- Performance gestion dynamique : 6,8%/an sur 5 ans

- Points forts : Gestion professionnelle, très bon track record

🏆 Pour les gros patrimoines : Placement-direct vie (Spirica)

- Ticket d’entrée : 100 000€

- Frais négociables selon l’encours

- Gestion privée dédiée

- Points forts : Service haut de gamme, frais dégressifs

Tableau comparatif détaillé

Stratégies d’optimisation selon votre profil

Profil débutant (25-35 ans) : “L’épargnant régulier”

Objectif : Constituer un capital à long terme Horizon : 20-30 ans

Allocation recommandée : 40% fonds euros / 60% unités de compte

Stratégie :

- Versement initial : 1 000€ minimum pour ouvrir

- Versements programmés : 100 à 300€/mois selon vos moyens

- Répartition progressive : commencez par 70/30, puis évoluez vers 40/60

- Arbitrages annuels : rééquilibrage une fois par an

Contrats recommandés : Suravenir, Linxea Avenir 2

Profil intermédiaire (35-50 ans) : “L’optimisateur”

Objectif : Faire fructifier un capital existant + préparation retraite Horizon : 15-25 ans Allocation recommandée : 50% fonds euros / 50% unités de compte

Stratégie :

- Versement initial : 10 000 à 50 000€

- Diversification géographique : 60% Europe, 30% USA, 10% Asie/Émergents

- Gestion pilotée partielle : sur 30% de l’encours

- Optimisation fiscale : rachats partiels après 8 ans avec l’abattement

Contrats recommandés : Generali Patrimoine, Darjeeling

Profil senior (50+ ans) : “Le sécurisateur”

Objectif : Préserver le capital + générer des revenus Horizon : 10-20 ans

Allocation recommandée : 70% fonds euros / 30% unités de compte

Stratégie :

- Sécurisation progressive : augmenter la part fonds euros chaque année

- Rachats programmés : créer une rente à partir de 62 ans

- Optimisation transmission : clause bénéficiaire bien rédigée

- Diversification : plusieurs contrats pour répartir les risques

Contrats recommandés : Suravenir (excellent fonds euros), Spirica

Profil patrimoine élevé (+ 200 000€) : “Le stratège”

Objectif : Optimisation fiscale + transmission + diversification internationale Allocation : Sur-mesure selon situation

Stratégie avancée :

- Multi-contrats : répartition sur 2-3 assureurs minimum

- Gestion sous mandat : délégation à des gérants professionnels

- Supports complexes : private equity, hedge funds, structurés

- Optimisation fiscale poussée : démembrement, donation, SCI…

Contrats recommandés : Placement-direct vie, contrats luxembourgeois

Erreurs à éviter avec l’assurance vie

Erreur #1 : Choisir uniquement le fonds euros

Le piège : “Je ne veux prendre aucun risque” L’impact : Rendement insuffisant face à l’inflation

Solution : Commencez par 80/20, puis évoluez progressivement vers 60/40 ou 50/50.

Erreur #2 : Ne pas comparer les frais

Le piège : Se focaliser uniquement sur le rendement du fonds euros L’impact : 0,5% de frais en plus = 15% de rendement en moins sur 30 ans

Solution : Calculez toujours le rendement NET de frais.

Erreur #3 : Racheter avant 8 ans sans raison

Le piège : Besoin ponctuel d’argent L’impact : Fiscalité très lourde (jusqu’à 47,2%)

Solution : Utilisez plutôt l’avance sur contrat (crédit) ou attendez les 8 ans.

Erreur #4 : Oublier la clause bénéficiaire

Le piège : Laisser la clause standard “mes héritiers légaux” L’impact : Perte des avantages fiscaux de transmission

Solution : Rédigez une clause précise avec un notaire.

Erreur #5 : Mettre tous ses œufs dans le même panier

Le piège : Un seul contrat chez un seul assureur L’Impact : Risque de contrepartie concentré

Solution : Maximum 70 000€ par contrat, répartissez sur plusieurs assureurs.

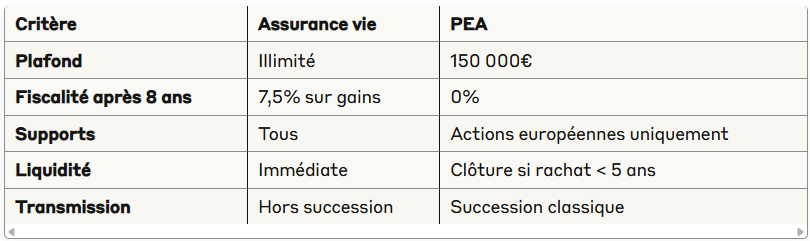

Assurance vie vs autres placements : le comparatif

Face au PEA (Plan d’Épargne en Actions)

Verdict : Complémentaires. PEA pour les actions européennes, assurance vie pour le reste.

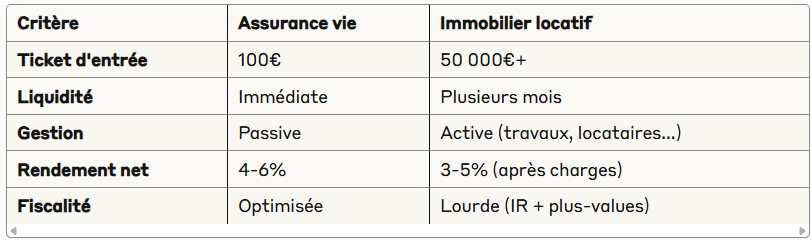

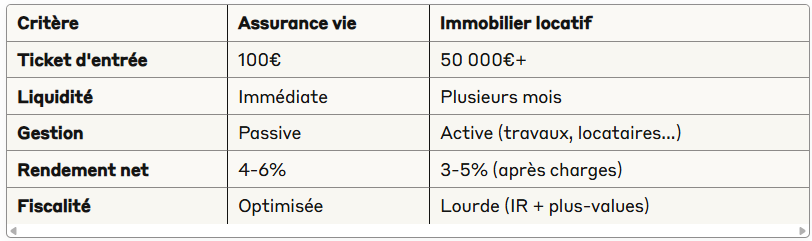

Face à l’immobilier locatif

Verdict : Assurance vie plus simple et souvent plus rentable net d'impôts.

Face aux cryptomonnaies

Verdict : Assurance vie pour la base du patrimoine, crypto pour une part spéculative (max 5%).

FAQ Assurance vie 2025

À quel âge ouvrir une assurance vie ?

Le plus tôt possible ! L’antériorité fiscale compte dès l’ouverture. Même avec 100€, vous pouvez commencer à 18 ans et bénéficier de la fiscalité avantageuse à 26 ans.

Combien peut-on verser par an ?

Il n’y a aucun plafond sur l’assurance vie, contrairement aux livrets réglementés. Vous pouvez verser 1 million d’euros si vous voulez !

Peut-on avoir plusieurs assurances vie ?

Oui, et c’est même recommandé ! Pour diversifier les risques et optimiser la gestion. L’abattement de 4 600€ s’applique à l’ensemble de vos contrats.

Que se passe-t-il en cas de décès de l’assureur ?

Vos fonds sont protégés par le Fonds de Garantie des Assurances de Personnes (FGAP) jusqu’à 70 000€ par contrat. Au-delà, c’est le fonds de garantie des assureurs qui intervient.

L’assurance vie est-elle compatible avec le prélèvement à la source ?

Oui, parfaitement. Les prélèvements sur les rachats sont automatiquement déclarés par l’assureur. Vous n’avez rien à faire !

Peut-on transférer son assurance vie vers un autre contrat ?

Non, les transferts ne sont pas possibles sans perdre l’antériorité fiscale. En revanche, vous pouvez ouvrir un nouveau contrat plus performant en parallèle.

Conclusion : Faites de l’assurance vie votre alliée patrimoine

L’assurance vie n’est pas seulement un produit d’épargne, c’est un véritable couteau suisse patrimonial qui vous permet à la fois de :

✅ Faire fructifier votre épargne avec des rendements supérieurs aux livrets ✅ Optimiser votre fiscalité avec seulement 7,5% d’impôts après 8 ans ✅ Préparer votre retraite avec des rachats programmés ✅ Transmettre efficacement jusqu’à 152 500€ par bénéficiaire sans impôts ✅ Garder votre liberté avec une liquidité totale

Nos 3 conseils pour bien commencer :

- Ouvrez dès maintenant un contrat performant (Suravenir ou Linxea Avenir 2)

- Commencez petit mais régulier (même 50€/mois suffisent)

- Pensez long terme : plus vous attendez, moins vous payez d’impôts

L’erreur à ne pas commettre : Attendre d’avoir “assez d’argent” pour commencer. Chaque mois qui passe sans contrat ouvert est un mois d’antériorité fiscale perdu !

En 2025, avec l’inflation et l’incertitude économique, l’assurance vie bien choisie reste votre meilleur atout pour préserver et faire fructifier votre patrimoine. Ne laissez plus votre argent dormir sur un compte courant !

Vous avez des questions spécifiques sur votre situation ? N’hésitez pas à consulter un conseiller en gestion de patrimoine certifié. Chaque situation patrimoniale est unique et mérite un conseil personnalisé.

Sources :

- France Assureurs – Statistiques 2024

- Direction générale du Trésor

- Autorité de contrôle prudentiel et de résolution (ACPR)

- Fédération Française de l’Assurance